Пенсия.PRO

Помогаем Вам попасть в лучшее будущее

«Когда читаешь текст, думаешь: ну как так жить можно?!» — говорит героиня Финтолка, ознакомившись со статьей о себе. Она попросила дать ей псевдоним Ребекка, в честь героини фильма «Шопоголик». Долги Ребекки сейчас составляют около 350 000 рублей. Казалось бы, размер потребительского или автокредита. Но из-за долга по коммунальным услугам судебные приставы арестовали счета девушки. Теперь она не может закрыть кредитку и карту рассрочки.

Финтолк продолжает проект «Выбраться из долгов»: героиня рассказывает свои историю в формате монолога, а финансовые эксперты дают советы по выходу из сложной ситуации.

Содержание

Шесть лет назад я развелась с мужем, сейчас живу одна с ребенком. Родители отдали нам трехкомнатную квартиру с условием, что я буду платить за нее сама. С этого все и началось. Коммунальные платежи были неподъемными: 10 000 рублей в месяц зимой и 3 000 рублей — летом. Денег не было, и я просто какое-то время не оплачивала счета. Когда долг достиг 100 000 рублей, нам с ребенком даже отключили электричество за неуплату. Но мы потом его, естественно, подключили снова.

Вскоре начались аресты счетов. Родители ругали, но иногда помогали; папа гасил долг на небольшие суммы. Я говорила, что мне тяжело оплачивать коммуналку, предлагала продать трешку и купить двухкомнатную. Но эта квартира дорога нашей семье, и больше вопрос не поднимался. Сейчас задолженность по коммунальным платежам достигла 200 000 рублей.

В 2016 году появился новый банк — Почта Банк, и всем давали кредиты, в числе таких счастливчиков оказалась и я. Взяла потребительский кредит на 50 000 рублей, выдумав себе профессию и заработок. Информацию не проверяли: так как банк новый, им нужны были клиенты. Ставка — 24 %, но по условиям договора, если платить без просрочек, банк пересчитывает кредит под 16 % и возвращает часть выплаченных процентов в конце срока. Я не обратила внимание на это, подумала, что если буду исправно платить, то и проблем не возникнет.

Кое-как я закрывала кредит, через полгода мне предложили взять больше: 150 000, из которых на 50 000 рублей я закрою старый кредит и 100 000 рублей останется мне. От такого предложения я отказаться не смогла. Как раз вышла на фриланс, стала зарабатывать 15 000 рублей в месяц, получала пособие 3 000 рублей и алименты от мужа — 5 000 рублей. За коммунальные платежи я по-прежнему не платила, но с кредитом справлялась, плюс хватало на закрытие первостепенных нужд.

Все кредитные деньги я, естественно, потратила: мы с ребенком полетели в Крым, я купила себе новый телефон. Хотя сначала, наоборот, хотела истратить на дело: закрыть кредит и начать закрывать коммунальные платежи.

На данный момент мои счета арестованы из-за неуплаты коммунальных платежей. Для поездки в Крым я брала рассрочку на билеты. По карте рассрочки оставалось выплатить всего 2 300 рублей. Но я не могу снять арест с этой карты и положить деньги, чтобы закрыть рассрочку. Получается замкнутый круг.

От Почта Банка у меня еще была кредитная карта на 15 000 рублей, но так как счет арестован, долг по ней я тоже не могу погасить большим платежом, кладу только минимальный обязательный. Но плюс в том, что я и тратить с нее теперь не могу. Раньше именно с нее я сливала на дорогую обувь, новогодние украшения и прочие спонтанные покупки.

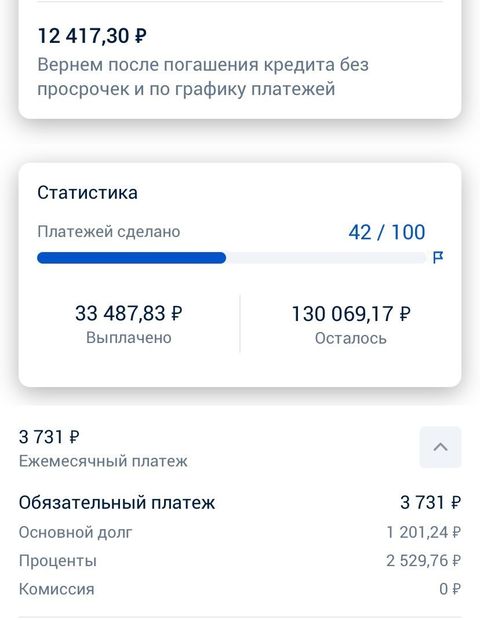

По кредиту плачу исправно в соответствии с графиком платежей.

Долг за коммунальные платежи гашу по мере возможностей: в декабре внесла 9 000 рублей, в январе — ничего.

Сейчас работаю менеджером, зарплата — 25 000 рублей, также получаю пособие от государства — 12 300 рублей, алименты — 5 000 рублей. Бывший муж помогает с крупными покупками. В этом году ребенок пойдет в школу, за полгода нужно оплатить 6 000 рублей, я говорю: «У меня такой возможности нет», — и он помогает. Бывает, что продаю на «Юле» какие-то свои ненужные вещи, но доход этот нерегулярный, и я стараюсь складывать его в копилку.

С этого года начала вести дневник доходов и расходов в таблице. Контролирую, куда и на что я трачу. Планирую заполнять таблицу хотя бы три месяца, чтобы отследить, может быть, у меня шопоголизм.

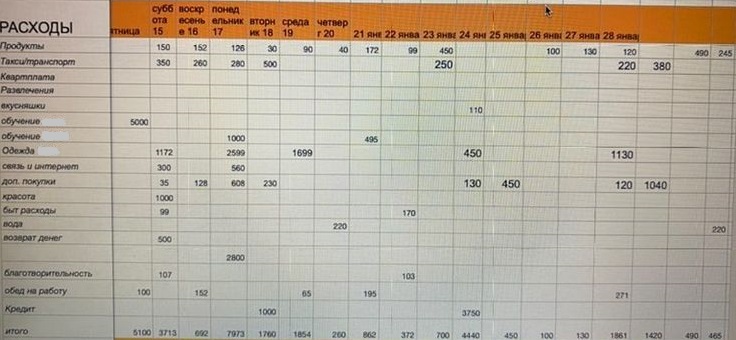

За январь мои траты примерно такие:

Итого: 34 731 рубль.

Мне хочется выработать стратегию на долгое время, чтобы в щадящем для себя режиме гасить долги. Чтобы приставы видели, что я плачУ. Хочется понять и разобраться, какой именно должна быть стратегия. У меня арестованы счета, и я не могу даже закрыть кредитку и карту рассрочки. Может быть, стоит попробовать рефинансировать кредит? Я плачу уже четыре года, а сумма основного долга так и не убавляется. Может, аресты пока не трогать и гасить кредит? Но тогда аресты не снимутся. А путешествовать за границу тоже хочется… Может, мне лучше начать с головы и пойти к психотерапевту? Об этом тоже думаю.

Я обучалась на коммерческого визуализатора брендов в Инстаграме. Сейчас хочу использовать эти знания, чтобы получить дополнительный доход. Умею создавать контент для бренда блогера, бьюти-индустрии, магазинов одежды. Открывается бренд, он хочет построить свою ДНК стиля, сделать фотографии, я придумываю для него брендбук, где и как будут проходить съемки, фотографирую и выдаю контент на месяц — 30 постов. Меня могут приглашать на съемки в Москву или Питер, или я, пользуясь своим именем, смогу путешествовать и брать клиентов со всего мира. Мне это нравится, это творческая профессия, которая вдохновляет.

Хочется уйти от работы менеджером с 10:00 до 19:00. Но в то же время я понимаю, что если не будет стабильности, я начну нервничать, что не смогу платить кредит. Сейчас тоже из-за этого переживаю, но одергиваю себя. Села и подсчитала, что на все хватает, говорю: «Деньги приходят ко мне легко, сейчас придут клиенты, все хорошо, все замечательно». Так я себя перестраиваю.

Еще планировала пройти курс по инвестированию от Тинькофф Банка, научиться привлекать дополнительные деньги. Ребенок вырастет и пойдет в институт, понадобятся приличные вложения. А брать кредит на его обучение я бы не хотела. Пока он растет, хотелось бы увеличить свой доход.

Финансовые консультанты изучили историю Ребекки, проанализировали ее и дали свои рекомендации.

«Любые человеческие достижения и факапы — дело рук самого человека, — уверен финансовый консультант и инвестор Станислав Магера. — Поэтому искать причины нужно не столько в кошельке, сколько в голове в первую очередь».

Он напомнил, что есть всего три пути, как можно выбраться из финансовой ямы:

Станислав Магера, финансовый консультант, инвестор:

— Ваш баланс должен быть положительным: АКТИВЫ – ПАССИВЫ > 0 и ДОХОДЫ – РАСХОДЫ > 0. «Родители отдали квартиру с условием, что я буду платить за нее»… А если бы вы выиграли в лотерею Mercedes, вы бы тоже на нем за хлебом ездили, потому что он (Mercedes, а не хлеб) вам дорог? Если долг достиг 100 000 рублей, значит, не платили около года? А что вами двигало в этот момент? А потом вы продолжили не платить, умудрившись вырастить долг до 200 000 рублей. КОНЕЧНО, НУЖНО ПРОДАВАТЬ, предварительно тщательно все просчитав: оцифровать финансовый план, прикинуть стоимость, вычесть долги, решить вопрос с жильем (покупка или аренда).

Сначала думаем и считаем, а потом просто берем и делаем, как при походе в магазин со списком, советует эксперт Финтолка.

Насчет кредитов есть простое правило: брать только в том случае, если вы можете его и не брать. На первый взгляд это может показаться чушью, но кредиты предназначены для тех, у кого и так есть деньги (богатые — богатеют), потому что они знают, как обращаться с деньгами. Для людей, у которых денег нет, кредиты противопоказаны, станет, говорит эксперт, только хуже (бедные — беднеют).

«Посмотрите правде в глаза: не существует никакой волшебной стратегии, вам нужно либо найти новые источники доходов, либо продать что-то из имущества. Хотите использовать знания? Используйте! Можете создавать контент? Создавайте! В вашем положении в первую очередь надо искать деньги, а не творческую профессию. Идеально, конечно, если одно с другим совпадает, но мечтательные фрустрации кредиторы не принимают. Так что уходить с работы рановато, лишите себя и этих денег тоже!» — советует Станислав Магера.

Первостепенная задача: создать подушку безопасности хотя бы на шесть месяцев. Причем накопить ее, скорее всего, не получится, ее нужно именно создать (найти новые источники доходов или что-то продать). Это решит вопрос со страхом, а за эти спокойные полгода можно успеть освоить новое ремесло и выйти на новый уровень дохода, говорит финансовый консультант.

Эксперт Финтолка предлагает такой план выхода из долгов:

Станислав Магера предостерегает Ребекку от инвестиций в фондовый рынок: развиваться в этих вопросах важно и нужно, но там точно никакой халявы нет, туда, как и в банк за кредитом, надо идти уже с деньгами, чтобы сохранять и приумножать.

«Строить иллюзии про инвестирование с целью заработка противопоказано! Вам туда точно рано».

Катерина Путилина, независимый финансовый консультант:

— Есть два варианта выхода из ситуации: сдавать одну из комнат, чтобы доход от жильцов покрывал расходы на ЖКХ и давал дополнительный доход, либо сдавать эту трехкомнатную квартиру целиком, а самим на полученные от сдачи деньги и оплачивать счета и снимать двухкомнатную квартиру подешевле.

Наставление от Катерины Путилиной:

Понятным языком – как накопить на завтрашний день, заработать на приличную пенсию, вложить и точно приумножить.