Пенсия.PRO

Помогаем Вам попасть в лучшее будущее

«Здравствуйте, меня зовут Сергей, и я должник...» По голливудским фильмам и сериалам нам хорошо известны группы анонимных алкоголиков и наркоманов, где люди собираются, чтобы рассказать о своих зависимостях. Но мало кто знает, что похожие сообщества есть и для заядлых заемщиков. Причем не только в США, но и в России. Финтолк поговорил с двумя анонимными должниками Сергеем и Диной о том, как работает программа.

Содержание

Анонимные должники (Debtors Anonymous) — товарищество мужчин и женщин, которые делятся друг с другом своим опытом, помогая разрешить общую проблему и помочь другим выздоравливать от компульсивного (навязчивого. — Финтолк) занимания денег.

Изначально подобные группы появились в США. Как рассказал Финтолку Сергей, в 2012 году первая группа анонимных должников начала работу в России. Собрания проходят онлайн в Skype, Telegram и Zoom, а также офлайн.

«Я был на одной американской встрече по Зуму. Там почти все с живыми видео. А у нас в России только около 10 % открывают свои видео, то есть публика более настороженная», — считает Сергей.

Анонимным должником может стать любой, кто хочет перестать делать необеспеченные долги. «Долг обеспечен, когда в договоре участвует залог. Ипотека и автокредит — это обеспеченные долги. Кредитные карты, потребительские кредиты, микрозаймы — необеспеченные долги», — объясняет Сергей.

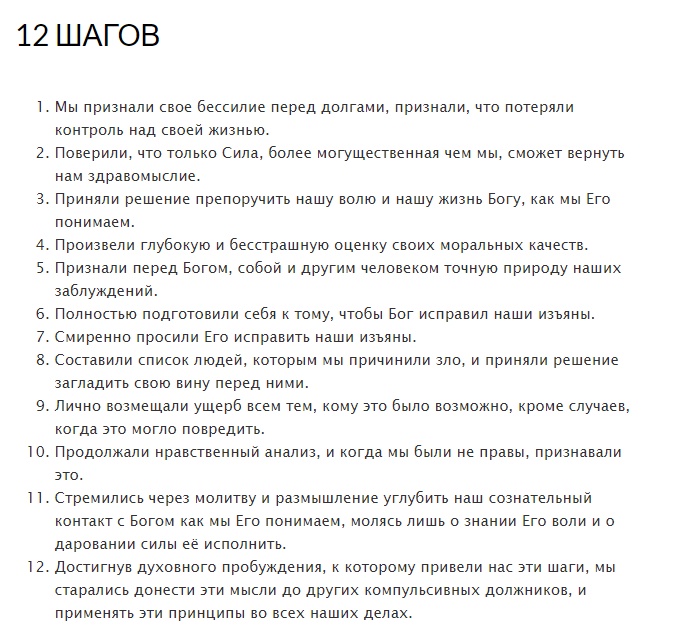

Вот такой путь предлагается проделать участникам сообщества:

Сергей говорит, что если кто-то сорвался, из группы его не выгоняют: «Каждый человек — сам себе наказание. У компульсивных должников после первого кредита или займа рост необеспеченного долга не останавливается. Поэтому человек, понимая механику, сам заинтересован в том, чтобы не сделать этого долга. Достаточно один раз не взять кредит, и ты уже в безопасности».

Дина пришла в группу чуть больше года назад. Сообщество стало для нее последней надеждой, другого выхода она не видела. На тот момент у девушки накопилось 5,5 млн рублей долгов в 15 разных банков и МФО.

«В 2013 году у меня был свой бизнес, и я взяла несколько кредитов. Так как не было прописки в городе проживания, банки отказывались выдавать ссуду. Поэтому я обращалась во все возможные кредитные организации, включая МФО, и соглашалась на любые условия. Была идея фикс: набрать кредитов, чтобы решить все свои финансовые проблемы, — вспоминает Дина. — Но в 2014 году я потеряла свою недвижимость, бизнес и оказалась с огромными долгами. Примерно тогда же получила травму руки, которая не позволяла мне работать. А через год умер мой молодой человек».

Начались нападки коллекторских агентств: более 100 звонков ежедневно на работу и на личный телефон, угрозы и психологическое давление, по месту жительства даже выломали дверь.

«Помощи ни от кого не было. Я обращалась к юристам, но ценник был неподъемным, и при этом никаких гарантий. Один раз отдала деньги мошенникам, которые обещали помочь. Я ушла в сильную изоляцию и депрессию. Закрылась и ни с кем не общалась. Это был персональный ад», — рассказывает анонимная должница.

Так прошло несколько лет, пока девушка не узнала о существовании сообщества: «Было четкое понимание, что я либо шагну с моста, либо начну программу».

С того момента ее долги уменьшились с 5,5 млн рублей до 500 000 рублей. Из 15 кредитов не закрыты только три. «У меня не было никакого понимания, кому и сколько я должна. Сейчас эта ясность есть. Я перестала бояться и общаюсь с кредиторами. У меня были списания по судебным решениям, и оказалось, что часть долгов уже списали с банковских карт», — поделилась опытом Дина.

По словам девушки, в сообществе она получила поддержку, чувство безопасности и опыт других людей, столкнувшихся с такими же проблемами.

Как рассказал Сергей, есть группы, которые проходят ежедневно в Zoom или Telegram. Офлайн в Москве группа проводится в православном храме Святых бессребреников Космы и Дамиана. В целом по стране разбросано еще около десяти офлайн-групп.

Собрания начинаются с приветственного слова, участники зачитывают преамбулу сообщества, список шагов или признаков, а затем высказываются по три-пять минут. Обратная связь и прерывание запрещены. За этим строго следит ведущий группы, его выбирают из действующих членов сообщества. Собрания обычно продолжаются около полутора часов.

«Еще одно важное правило — конфиденциальность. На встречах запрещено фотографировать. Группа — это место, где можно расслабиться и почувствовать себя в безопасности. Люди сообщают о себе информацию, которую не стали бы говорить на улице», — поясняет Сергей.

«Приходили люди с долгами настолько большими, что я даже цифры такой не знаю. Удивлен, как они до сих пор живы. Есть, наоборот, люди с низким или средним доходом. Много среди должников предпринимателей и самозанятых — для них есть специальная отдельная группа бизнес-должников. Есть женщины, которые набрали долгов, занимаясь реабилитацией близких от зависимостей», — рассказывает Сергей.

Дина подчеркивает, что сложно составить единый портрет должника, так как у всех разный опыт и финансовая ситуация: «Есть люди с долгами не только в рублях, но и в валюте. Есть люди, бизнес которых разорился. Есть с долгами более 15 млн. Отдельная история — долги частным лицам: родственнику или коллеге. Одно дело общаться с банком, и совсем другое — со знакомым. Это эмоционально тяжело».

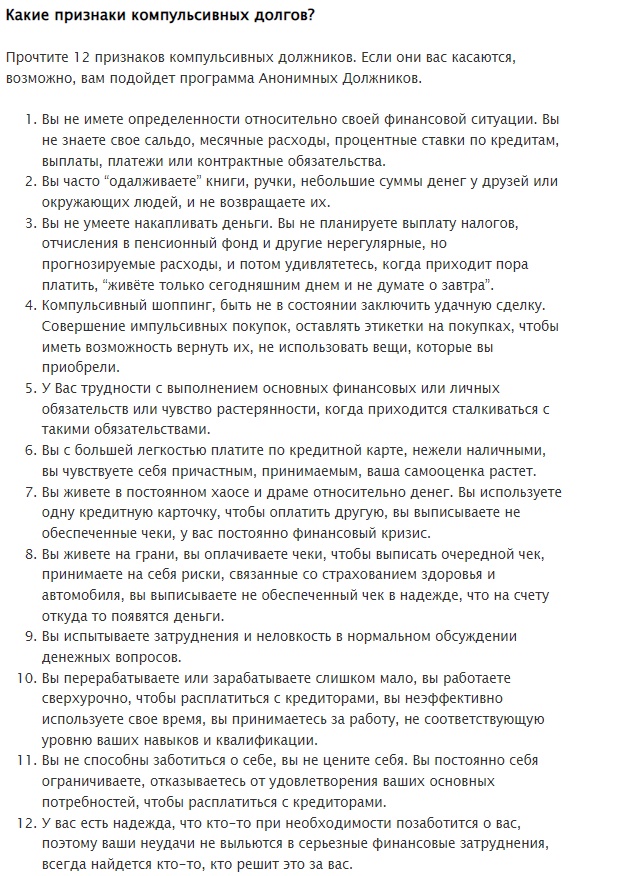

Единственное, что их объединяет, — необеспеченные долги. В программе есть 12 признаков компульсивных должников, согласно которым участники группы себя идентифицируют:

Помимо этого выделяют:

Особенность анонимных должников в том, что в программе есть 12 практических инструментов, помогающих справиться с долгами:

«Один из инструментов — так называемые группы по облегчению давления. Два анонимных должника в Zoom или Skype обсуждают ситуацию третьего. Эти люди должны иметь определенный срок «трезвости» и сами пройти группу по облегчению давления. Должник на такой группе рассказывает о своей цели, а собравшиеся помогают ему найти решение. Это чем-то похоже на коучинг. Участники делятся своим опытом для решения проблем. Должник выходит из группы с планом действий по каждой своей цели. Обычно люди их выполняют, и ситуация меняется к лучшему», — говорит Сергей.

Рассматривается ли банкротство как способ решения проблемы долгов? «Вы можете решить финансовые проблемы через банкротство, но не перестанете быть компульсивным должником. Можно списать 1 млн рублей долгов сегодня и взять еще 2 млн завтра, — отвечает Сергей. — Об этом предупреждают всех».

Дина обратила внимание на три других инструмента: «Ведение учета помогает мне получить ясность моего финансового положения: доходов, расходов и долгов. А группа по облегчению давления дает план действий и план расходов, с помощью которого я могу закрыть все свои потребности. Еще один важный инструмент — это осведомленность. Это прояснение ситуации с существующими кредитами: сейчас я четко знаю проценты по всем долгам. И знаю о тратах: где и какие скидки, все программы для постоянных клиентов, цены и финансовые новости. Я действительно осведомлена, прежде чем что-то купить».

Среди анонимных должников есть люди с 20-летним стажем выздоровления, которые тем не менее активно участвуют в программе. «Лично для меня до сих пор важны инструменты и собрания, поэтому я не планирую покидать сообщество. Чисто по практической причине, хотя бы из-за тех же групп облегчения давления, — сообщает Сергей. — Те, кто покидает собрание, не знают, что происходит с теми, кто покидал собрания до них. По крайней мере, сейчас я имею определенную безопасность».

Дина тоже намерена остаться в программе, хотя ее финансовая ситуация уже значительно улучшилась: «У нас миллионы людей, которым нужна помощь. Для меня важный шаг — помочь другому должнику, который еще страдает. Я не собираюсь выходить из анонимных должников, потому что понимаю, что мой опыт будет ценен хотя бы для одного человека».

Понятным языком – как накопить на завтрашний день, заработать на приличную пенсию, вложить и точно приумножить.