Пенсия.PRO

Помогаем Вам попасть в лучшее будущее

Ситуации, когда банки сами предлагают увеличить лимит по кредитке, знакомы тем, кто давно пользуется картами. Заемщикам приходит ненавязчивое сообщение, что лимит скоро увеличат, и вскоре его поднимают: тратье, мол, больше чужих денег! Финтолк решил разобраться, почему банки делают именно так, как отказаться от увеличения лимита или сократить существующий.

Содержание

Средний лимит по кредитным картам для россиян, по данным «Скоринг бюро», уже высок, преодолев в июле 2023 года планку в 105 400 рублей (рост за год на 53 %). Еще в июне средний лимит был 100 000 рублей.

За семь месяцев 2023 года банки выдали 14,6 млн кредитных карт на 1,37 трлн рублей. При этом уровень утилизации лимита на кредитных картах находится в пределах 30 %. Уровень утилизации кредитки — это та часть лимита кредитной карты, которой пользуется заемщик. Те самые чужие деньги, которые он тратит.

Уровень снижается не потому, что граждане стали меньше занимать у банков, а потому что финансовые учреждения стали:

Поступают банки так, потому что кредитки позволяют заработать на процентах.

Например, финансовое учреждение выдало кредитки пяти заемщикам, трое платят по карте исправно и укладываются в грейс-период, а вот двое — не исправно. Им начисляются проценты и заведомо поднимаются лимиты, которые затягивают должников в еще большую кредитную яму. В итоге прибыль от должников, пытающихся погасить долг и проценты по нему, покрывают расходы банка на тех троих заемщиков, которые картами пользуются с «выгодой для себя».

А ведь процент по кредитной карте заведомо выше, чем у потребительского кредита. И уровень просрочек по кредитным картам достигает уже 12 % от всего сегмента. В денежном эквиваленте на май 2023 года сумма составляла 1,872 трлн рублей.

Кредитный лимит — это сумма, которую банк готов выдать в долг по карте. Размер зависит от кредитной истории, внутренних правил банка, долговой нагрузки, возраста, стажа работы, уровня и способа подтверждения дохода, статуса клиента.

Если клиент впервые оформляет кредитку и кредитной истории у него нет, банк для начала может предоставить минимально возможный лимит: допустим, 10 000 рублей. Делается это для того, чтобы посмотреть, как заемщик пользуется кредитными средствами, что оплачивает картой и вовремя ли погашает долг. Со временем банк может многократно увеличить лимит.

Банки устанавливают для клиента максимально возможный лимит. Например, у «Тинькофф» максимальный для кредиток, кроме карт для премиум сегмента, составляет 1 млн рублей. Выше этого уровня банк лимит не одобрит и не поднимет. Это максимум для данного продукта.

Альфа-Банк может одобрить кредитный лимит размером от 15 000 до 1 млн рублей. У Сбера по классической «Сберкарте» лимит до 299 999 рублей.

Максимальные лимиты банки заемщикам устанавливают сразу крайне редко. Обычно одобрена будет сумма в разы меньше максимальной. Почему же на первый взгляд у одинаковых по профилю клиентов одобрение может прийти на разные суммы — одному на 100 000 рублей, другому — на 50 000 рублей?..

Не нужно спешить радоваться тому, что у вас одобрен высокий кредитный лимит. Это ловушка, которая не всегда очевидна. В кредитную историю внесут тот самый одобренный кредитный лимит как уже существующую задолженность, даже если вы кредитной картой не пользуетесь.

Еще увеличение лимита по кредитке может сыграть злую шутку, если вы потеряете бдительность и попадаете на удочку мошенника. Если своих средств у вас не будет, чтобы отдать злоумышленникам, первым о чем можно подумать и сделать — это обналичить кредитку и ее лимит.

Важно! Если у вас несколько кредитных карт и они вам не особо необходимы, а в ближайшее время нужно получить одобрение на ипотеку, лучше кредитки закрыть. Тогда одобрение по ипотеке может случиться на более высокую сумму или под более низкий процент.

Банк-кредитор направляет в бюро кредитных историй (БКИ) информацию о заемщике в течение пяти рабочих дней со дня совершения действия, и это должно отражаться в кредитной истории.

Почти во всех банках есть автоматизированная процедура — скоринг. Это оценка заемщика по множеству показателей: уровень дохода, стаж работы, закредитованность, активность использования кредитки, своевременность внесение платежей, наличие свободных средств у обладателя карты и вкладов и так далее.

В «Тинькофф» и других банках скоринг-система ежедневно ищет потенциальных клиентов и раз в три-шесть месяцев анализирует имеющихся на возможность увеличение лимита.

Финансовые организации могут увеличить лимит по кредитке по запросу клиента. Для этого нужно обращаться в банк. Тогда будет инициирована процедура анализа заемщика на возможность пересмотра лимита и обновления анкетных данных клиента. Также банки могут потребовать дополнительные подтверждающие документы, например справку о доходах с работы.

Раз и навсегда оградить себя от повышения банками кредитного лимита невозможно. Ведь увеличение лимита — это законная процедура. Можно просто отказываться от повышения лимита, если в нем нет никакой необходимости. Тем более, если у вас есть склонность к импульсивным покупкам и деньги банка в магазине вы воспринимаете как свои.

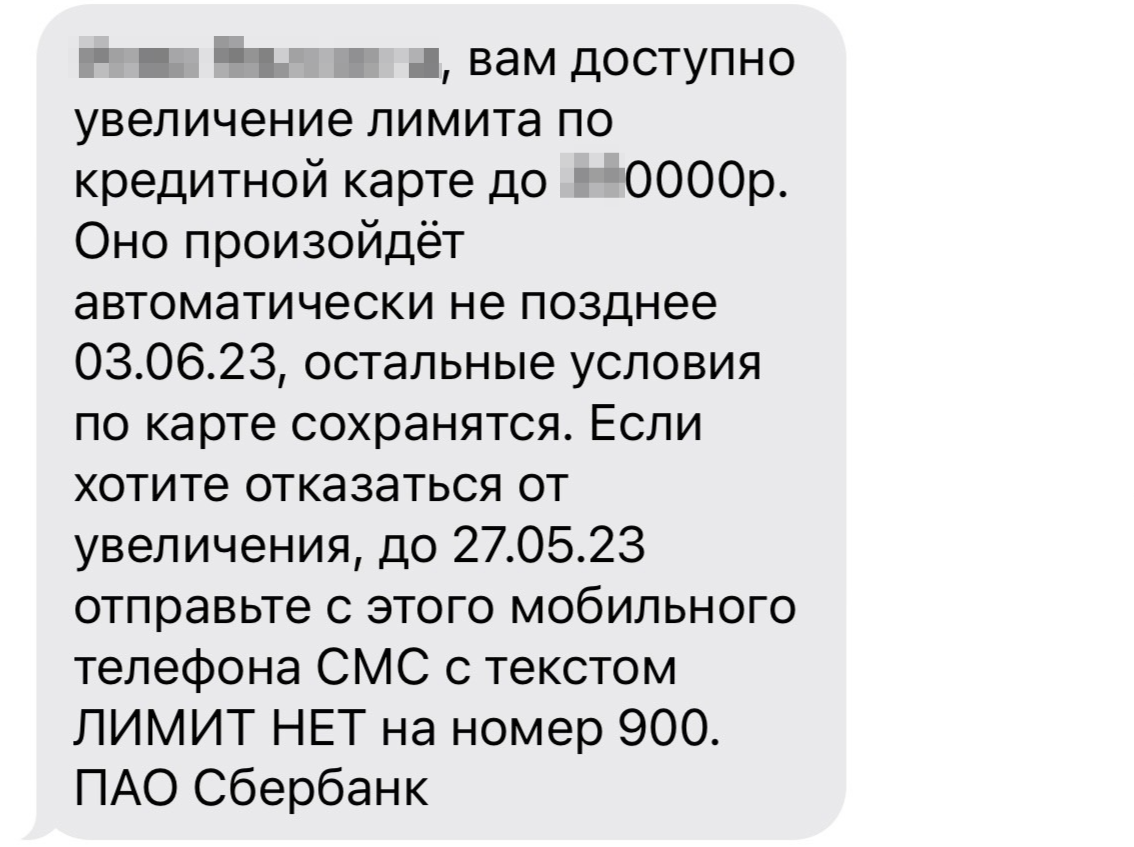

Узнать об увеличении кредитного лимита можно сразу, получив сообщение: в мобильном приложении, в личном кабинете на сайте, в офисе или через службу поддержки банка.

Чтобы отказаться от увеличения лимита, нужно просто следовать инструкции из самого же сообщения. В Сбере требуется отправить с того же номера, на которое поступило предложение, СМС с текстом «ЛИМИТ НЕТ».

Можно связаться со службой поддержки банка любым удобным способом и сообщить об отказе от «выгодного предложения». Если не сделать этого, банк решит, что вы согласились больше тратить его денег.

На практике бывает, что ответные сообщения от клиентов могут быть проигнорированы. В назначенный день кредитный лимит все же увеличивается. Вам приходит сообщение, что увеличение успешно проведено, и теперь вы можете пользоваться более крупной суммой заемных денег.

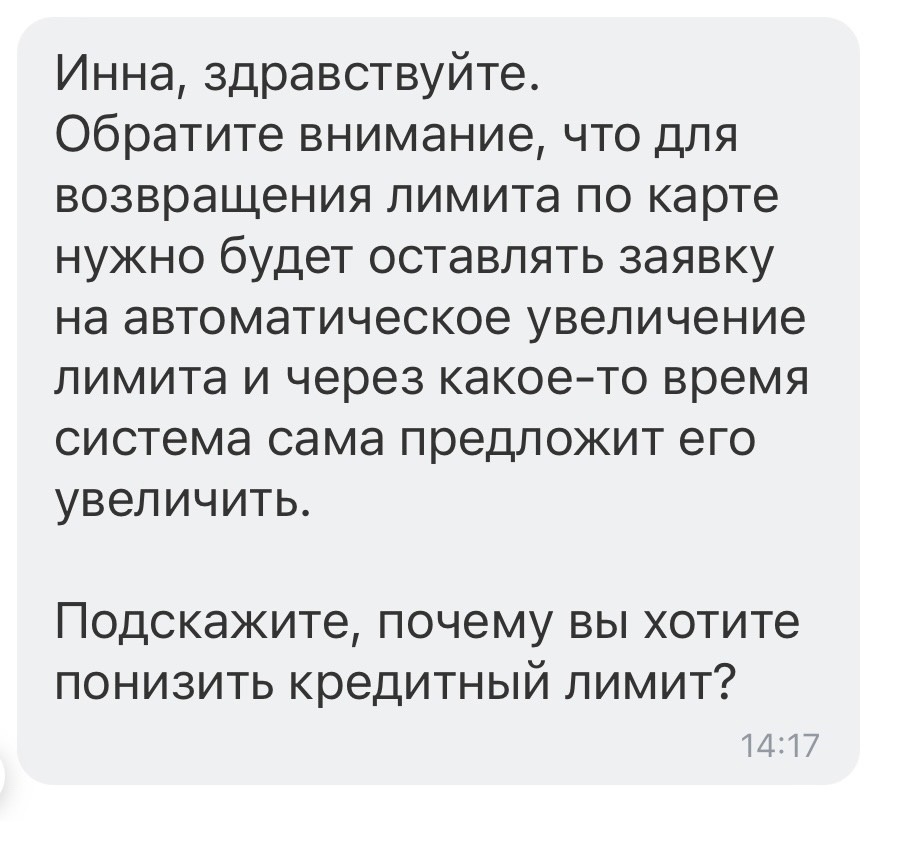

Тогда необходимо будет просить банк снизить лимит до необходимого. Сделать это можно любым удобным способом:

Нужно быть готовым, что банк с первого вашего сообщения не согласится снижать лимит, а выдвинет миллион несколько условий. Например, сообщив, что больше вам увеличения лимита могут и не предоставить.

У «Тинькофф» эта переписка выглядит вот так:

Даже ваш ответ путем нажатия на кнопку «Уменьшить лимит», все равно вызовет вопросы у службы поддержки. Сделано все так же, как с подписками, чтобы постараться вас отговорить от принятого решения.

И так далее, пока вам не напишут, что ваше обращение, уфф, принято.

В Сбере во время общения со службой поддержки может быть то же самое, как и в любом другом банке. Или вам могут мгновенно написать, что лимит уменьшен, как тут:

Лимит меняется сразу или за один-два дня. Если изменений не произошло, нужно повторно обратиться в службу поддержки.

Не все знают, но высокий лимит по кредитке Сбера влияет на возможность получать более выгодные условия по программе лояльности «Спасибо». Клиенту присваивается статус, в зависимости от которого возвращается определенный процент кешбэка за покупки. Новый уровень дается при выполнении заданий банка.

Сбер для присвоения нового статуса просит тратить 50 %, а то и более 80 % имеющегося на карте лимита.

А если лимит банком еще и увеличивается, то выполнять условия становится проблематично.

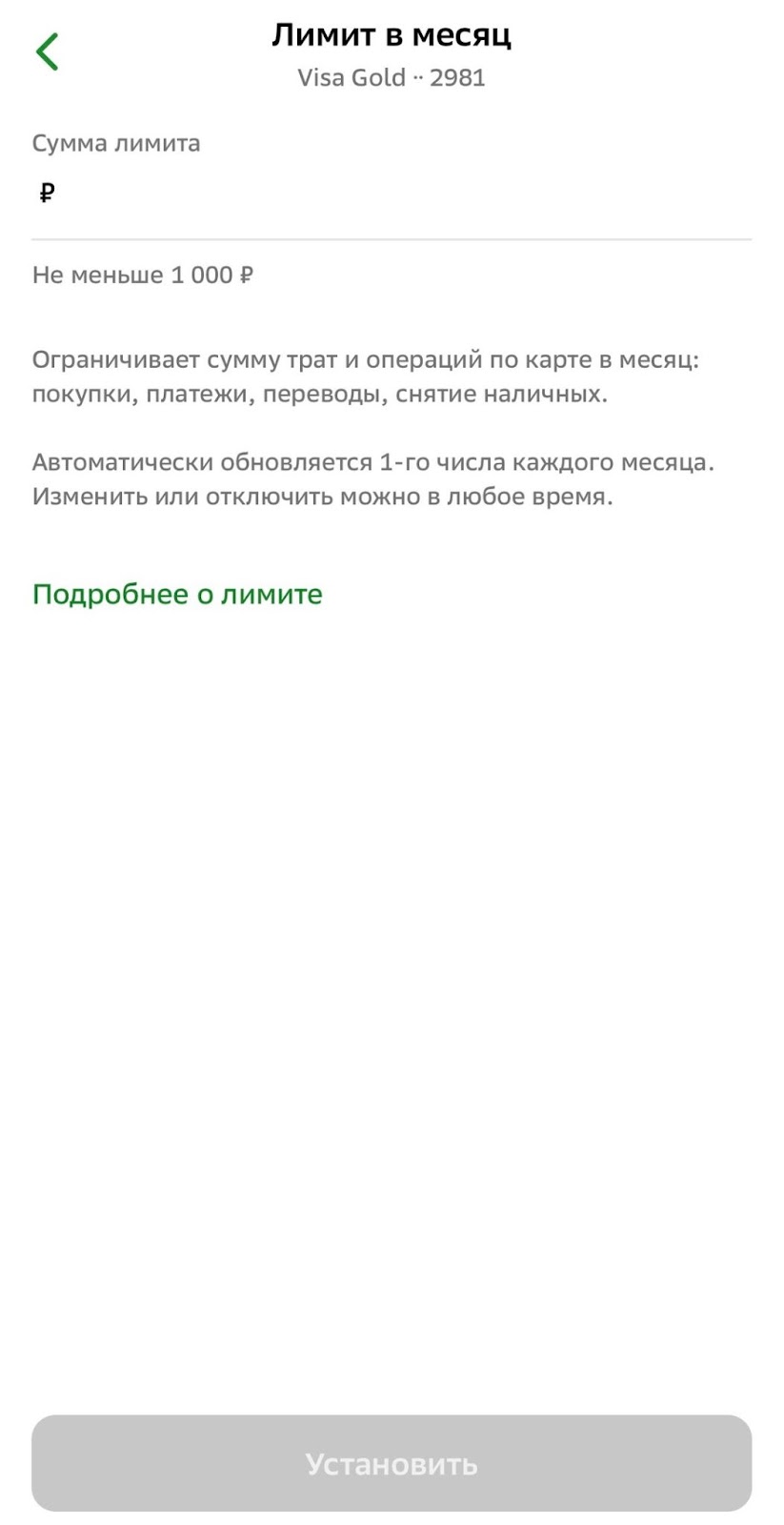

Банки взамен снижения лимита по кредитной карте предлагают устанавливать предельную сумму на траты в банковском приложении и пользоваться только необходимыми средствами.

По функциональности это разные опции, но банкиры настойчиво предлагают воспользоваться выгодным им вариантом. В Сбере лимит на месяц можно установить в приложении и, кстати, в любой момент от него отказаться.

В «Тинькофф» нужно зайти в приложении на главный экран, далее нажать на карту, зайти во вкладку «Лимит не установлен» и задать сумму для ограничения трат. В других банках процедура приблизительно схожая с описанной.

Важно! Если вы боретесь с долговой нагрузкой, то вам поможет только снижение лимита по кредитной карте, а не ограничение лимита трат. Как только вы внесли очередной платеж и немного сверху, можно просить банк уменьшить кредитный лимит по этой карте на небольшую посильную сумму.

Например, кредитная карта оформлена с лимитом 200 000 рублей. У вас израсходовано — 195 000 рублей. Нужно погасить регулярный платеж по кредитке в, допустим, 10 000 рублей и сверху внести хотя бы 5 000 рублей как погашение основного долга. Лимит можно уменьшить на посильную сумму. Допустим, на 3 000 рублей, — до 197 000 рублей. Таким образом, вы будете снижать еще и основную кредитную нагрузку и стараться ежемесячно тратить меньше.

Ваша нынешняя кредитка даже с увеличенным лимитом необязательно самая выгодная на рынке. Всегда нужно анализировать, что предлагают другие банки — по беспроцентному периоду, возможности снятия наличных и, конечно, начисляемым процентам. И стараться поменять свою карту на более выгодную.

Понятным языком – как накопить на завтрашний день, заработать на приличную пенсию, вложить и точно приумножить.