Пенсия.PRO

Помогаем Вам попасть в лучшее будущее

Накопительная часть вашей пенсии может лежать в негосударственных пенсионных фондах и понемногу копить прибыль. Однако не все НПФ показывают доходность от инвестирования пенсионных накоплений выше инфляции. Значит, средства потихоньку обесцениваются. Что делать?? Стоит отслеживать деятельность НПФ и переводить деньги в те фонды, у которых управлять деньгами получается лучше. Финтолк составил подробную инструкцию, как перейти из одного НПФ в другой.

Содержание

Формально, накопительная часть пенсии формировалась с 2002 года по 2014 за счет перечислений работодателей у россиян моложе 1967 года рождения. Деньги перечислялись в государственный Пенсионный фонд, а сумма взносов на накопительную часть пенсии конкретного человека составляла 6 % от зарплаты. В 2014 году все закончилось, власти программу заморозили и теперь вся сумма взносов работодателей, а это 22 %, уходит на формирование страховой пенсии. То есть на выплаты нынешним пенсионерам. А не на вашу пенсию в старости.

Программу хоть и заморозили, но на счетах граждан деньги остались. У всех разные суммы. Кто-то сразу оформлял перевод накопительной части пенсии в конкретный НПФ и за столько лет уже забыл, что там что-то копится. А кто-то ежегодно просматривает отчеты из НПФ о том, как фонд распоряжается его накоплениями, и даже делает взносы. Эта возможность благополучно существует и будет существовать.

В целом, НПФ до заморозки активно привлекали клиентов и старались сделать так, чтобы россияне принимали решение в их пользу. Просто последние десять лет на рынке было затишье.

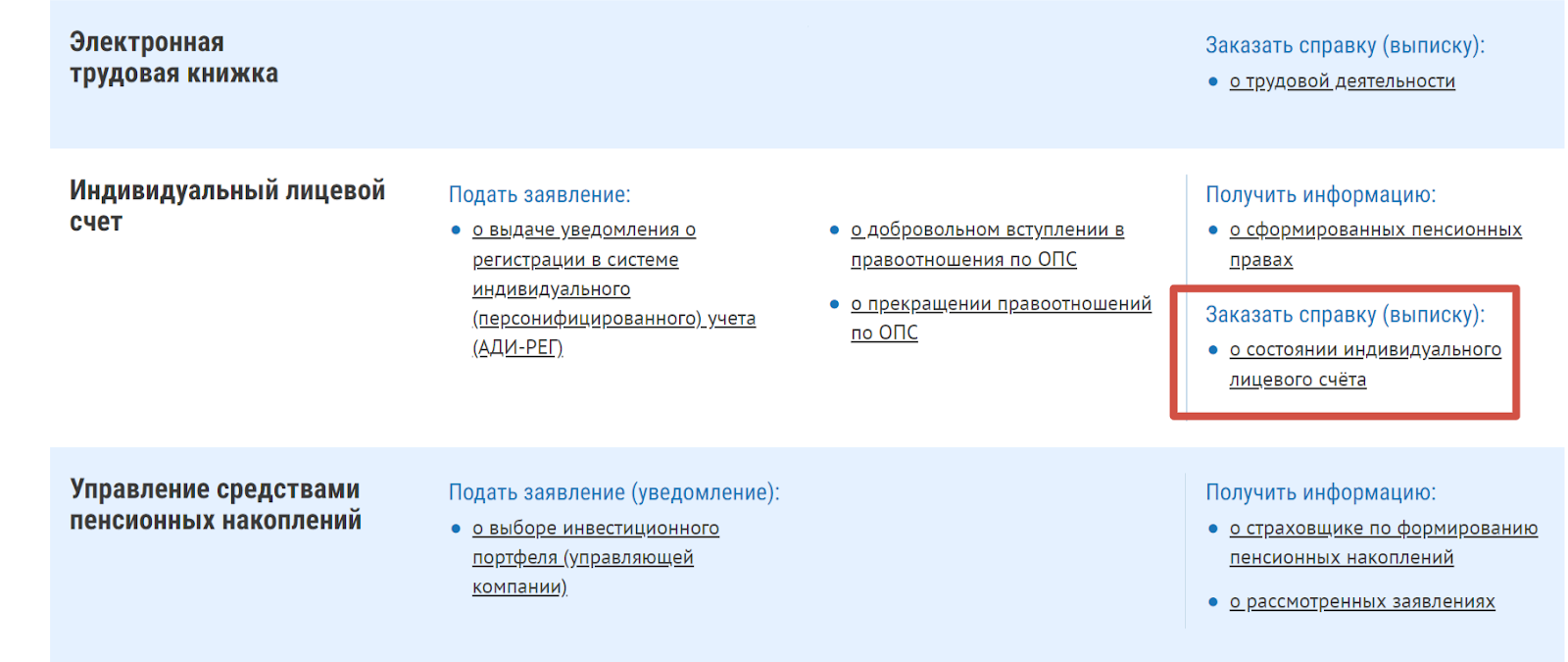

Чтобы освежить в памяти, у кого припрятаны ваши денежки, можно запросить информацию на портале «Госуслуг» или на сайте СФР, запросив выписку из лицевого счета.

На сайте СФР нужно пройти во вкладку «Индивидуальный лицевой счет» — «Заказать справку о состоянии индивидуального лицевого счета».

Через пару минут документы у вас будут в личных кабинетах или на электронной почте.

Открываем выписку и доходим до графы четыре, где указан страховщик. У него и находятся ваши накопления.

Возьмем к примеру реальную выписку:

В данном случае деньги хранятся в АО «НПФ Сбербанка» с 17 апреля 2015 года.

Тут же можно посмотреть и эффективность накопления НПФ за период, чтобы понять: зачем все это нужно. То есть посмотреть, как распоряжаются вашими средствами и как инвестируют. В выписке будет, сколько внесено на накопительную часть пенсии и как изменилась сумма с учетом инвестирования.

На примере реальной выписки сумма возросла почти в два раза за девять лет. Много это или мало? Можно понять, посмотрев результаты других НПФ и рост инфляции за период.

Чтобы понять куда переходить, НПФ нужно проанализировать по показателям наличие лицензии, доходность, количество вкладчиков, участию в системе гарантирования пенсионных накоплений (СГПН), рейтингу финансовой надежности, сроку работы.

Фонд инвестирует деньги в финансовые инструменты, такие как ценные бумаги, облигации, акции и увеличивает размер будущей пенсии страхователя. У каждого фонда есть определенная инвестиционная политика, которая дает доходность.

Далее нужно зайти на сайт ЦБ и посмотреть: какие НПФ работали эффективнее и на сколько это был у них стабильный результат.

Находим на сайте отчет «Основные показатели деятельности негосударственных пенсионных фондов». Сейчас там есть информация за третий квартал 2023 года. В файле нужно найти ваш НПФ и посмотреть какие у него результаты по доходности:

АО «НПФ Сбербанка» показал доходность от инвестирования пенсионных накоплений свыше 13 %. Доходность по пенсионным резервам чуть ниже — 12,68 %.

Он входит в топ-3. Выше результаты у АО «НПФ Газфонд» в третьем квартале, а во втором ниже, и НПФ «Профессиональный» (АО), у которого самые высокие показатели доходности.

При этом средняя доходность всех НПФ страны, за которыми следит ЦБ, в течение года варьируется в районе 8-9 %. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7,0–7,5 %. То есть нужно искать для себя НПФ, которые показывают значения по доходности, как минимум выше инфляции.

Проверять наличие лицензии нужно в специальном реестре действующих фондов на сайте Центробанка. Там все те же 37 НПФ.

Информацию об основании можно посмотреть на сайте фонда. Например, АО «НПФ Сбербанка» основан в 1995 году и работает уже 28 лет. Лицензия действует с июня 2009 года. АО «НПФ Газфонд» основан в 1994 году, лицензия от апреля 2004 года. НПФ «Профессиональный» (АО) основан в 2002 году, лицензия от мая 2004 года.

Можно посмотреть в уже знакомом файле «Основные показатели деятельности НПФ». В нашем случае самым крупным по количеству действующих договоров является АО «НПФ Сбербанка».

Его формируют независимые рейтинговые агентства, например, «Эксперт» или НРА. Степени финансовой надежности обозначают так:

Рейтинг можно посмотреть на сайте самого фонда или рейтингового агентства. Для перевода пенсии рекомендуется выбирать компании с рейтингом не ниже BBB+.

«НПФ Сбербанка», АО «НПФ Газфонд» оценены максимальным рейтингом ААА|ru со стабильным прогнозом.

Участие в системе гарантирования пенсионных накоплений (СГПН) гарантирует вкладчикам сохранность средств при банкротстве или ликвидации компании. Перечень участников СГПН опубликован на сайте агентства по страхованию вкладов. В него входит 27 компаний и все анализируемые НПФ там присутствуют.

После того, как вы определились в какой фонд будете переходить, необходимо заключить договор с новым НПФ. Это можно сделать через сайт НПФ или портал «Госуслуги».

Если вы зайдете на сайт СФР в личный кабинет, то при желании перевести пенсию из одного НПФ в другой, вы будете перенаправлены на портал «Госуслуги». Причина — пенсионные накопления не находятся в ведении СФР.

Для получения данной госуслуги потребуется квалифицированная электронная подпись. Порядок ее получения описан на портале.

Чтобы заполнить заявление, нужно в меню «Пенсии и пособия» выбрать вкладку «Распоряжение пенсионными накоплениями»:

Далее выбираем форму заявления, которая необходима «Прием, рассмотрение заявления застрахованного лица о досрочном переходе из одного НПФ в другой НПФ и принятие решения по нему» или «Прием, рассмотрение заявления застрахованного лица о переходе из одного НПФ в другой НПФ и принятие решения по нему».

После появится форма с выбором нового НПФ и откроется предзаполненная форма заявления. Вам останется указать дату заключения договора с НПФ и его номер, выбрать отделение СФР и ознакомиться с условиями досрочного перехода. На последнем шаге заявление нужно подписать ЭП.

Если у вас нет электронной подписи и вы не хотите ее оформлять, можно заполнить бумажный бланк заявления и отнести в региональное отделение СФР.

Важно! Там же для вашего удобства сразу появится сумма дохода от инвестирования средств пенсионных накоплений, не подлежащая передаче в случае удовлетворения заявления застрахованного лица о досрочном переходе. Поэтому прежде, чем переходить в новый НПФ, лучше заглянуть на госуслуги и понять больно ли вам прощаться с определенной суммой денег.

Заявления подаются с 01 января текущего года до 01 декабря того же года. Результат с принятием решения о переводе в другой НПФ приходит туда, где подавалось заявление. Если подавали через «Госуслуги» — ответ поступит в личный кабинет портала, если в отделении Социального фонда — в личный кабинет СФР

Заключить договор можно тремя способами онлайн, по почте и в офисах НПФ. Для заполнения заявления онлайн понадобятся: паспорт, СНИЛС, ИНН, номер мобильного телефона и адрес электронной почты. Для посещения офиса нужно взять с собой: паспорт, СНИЛС и ИНН. Остальные данные спросят на месте. Через почту: отправить документы на указываемый НПФ адрес.

Важно! Чтобы перейти в новый НПФ не потребуется расторгать договор с прежним. Переход произойдет на основании вашего заявления в новом фонде.

Договор с новым НПФ тоже нужно будет подписать простой электронной подписью, часто это код подтверждения, который присылают на электронную почту или телефон.

Также желательно сразу прописать выгодоприобретателя — человека, который получит выплату после вашей смерти.

А еще стоит отметить: ваши пенсионные накопления, если они сейчас находятся в государственном фонде (Социальный фонд России) или другом НПФ, мгновенно по вашему желанию в новый НПФ перевести не получится, хотя менять НПФ можно ежегодно. Доход от инвестирования фиксируется после завершения пятилетнего цикла. Если человек уйдет раньше, он может потерять доход от инвестиций за неполный цикл.

Следовательно, при подаче заявления нужно выбрать тип перевода — срочный или бессрочный. В первом случае придется ждать пять лет. Это означает, что переход можно осуществить не ранее 2029 года с сохранением инвестиционного дохода. Второй вариант — бессрочный. Перевод осуществляется в течение года и инвестиционный доход теряется. Сумма потерь как раз была указана в примере с госуслуг.

Понятным языком – как накопить на завтрашний день, заработать на приличную пенсию, вложить и точно приумножить.